Financement SCHL ou conventionnel?

Voici une question que plusieurs se posent : Est-ce que je finance mon plex au conventionnel ou avec la SCHL?

La première grande différence est l’amortissement

- Prêt conventionnel : Amortissement 25 ans maximum

- Prêt SCHL : Amortissement de 30 ans, parfois 35 ans pour un immeuble de moins de 10 ans et 40 ans pour un immeuble neuf.

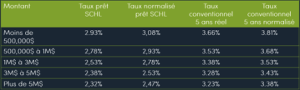

La 2e différence est le taux d’intérêt

Voici un des exemples de taux datant de l’automne 2021 :

Comme vous le constatez, les taux SCHL sont de loin plus avantageux. Si vous vous demandez ce qu’est le taux normalisé, c’est simplement le taux d’intérêt auquel on ajoute une prime de risque, c’est donc le taux à utiliser.

La 3e différence est le % de financement

Le pourcentage de financement pour un prêt conventionnel est de 75% du plus petit montant entre le prix payé et la valeur économique de l’immeuble.

Pour un prêt assuré SCHL, ce pourcentage est de 85%.

La 4e différence est le ratio de couverture de dette

Voici les ratios de couverture de dette:

Je vais rédiger un blog uniquement sur les ratios de couverture de dette, mais en gros, comme le ratios de la SCHL est plus élevé, cela diminue vos coûts et vous permet donc d’emprunter un plus grand montant.

Maintenant, suite à ces 4 grandes différences, est-ce que vous préférez financer en conventionnel ou avec la SCHL?

La réponse vous appartient, mais voici un résumé : Oui vous paierez une prime SCHL, mais cela vous permettra d’amortir votre prêt sur plus longtemps et d’avoir un taux d’intérêt inférieur, ce qui fait diminuer vos paiements mensuels. De plus (et en lien avec cela), vous pourrez financer une plus grande partie de votre immeuble ce qui vous laisse plus de liquidité dans vos poches.

J’espère avoir bien vulgarisé et que ce blog vous a plu.

À bientôt avec comme sujet le ratio de couverture de dette,

Eric de l’équipe MPLEX